Pengertian Anggaran (Pembahasan Lengkap)

Seiring berjalannya waktu kita sudah memasuki era informasi, dimana kita bisa dengan mudah mendapatkan semua informasi yang kita butuhkan melalui internet. Tak bisa dipungkiri bahwa hal tersebut pula yang "mengilhami" kami untuk membuat sebuah wadah guna menampung berbagai informasi yang kami anggap penting terutama untuk para siswa yang saat ini menjalani proses belajar mengajar secara online serta untuk umum. Maka terbentuklah situs Pembahasan Lengkap.

Penjelasan Lengkap Pengertian Anggaran

Selamat datang di Pakdosen.co.id, web digital berbagi ilmu pengetahuan. Kali ini PakDosen akan membahas tentang Anggaran? Mungkin anda pernah mendengar kata Anggaran? Disini PakDosen membahas secara rinci tentang Pengertian menurut para ahli, fungsi, manfaat, faktor, keuntungan, kelemahan, proses, tipe, tujuan, jenis, syarat, karakteristik, contoh. Simak Penjelasan berikut secara seksama, jangan sampai ketinggalan.

Pengertian Anggaran

Anggaran adalah salah satu rencana keuangan masa depan yang merupakan komponen utama dari rencana tersebut.

Rencana itu sendiri adalah pandangan ke depan yang memprediksi tindakan apa yang perlu diambil untuk mencapai tujuan tertentu.

Anggaran adalah rencana yang dapat Anda buat dan ciptakan dalam bentuk angka yang dinyatakan dalam satuan moneter yang mencakup semua aktivitas dalam perusahaan Anda untuk periode mendatang yang spesifik.

Oleh karena itu, rencana yang dibuat, disusun, dan dijelaskan dalam bentuk berbasis moneta sering disebut sebagai rencana keuangan.

Kasus atau peran paling penting dalam anggaran adalah unit aktivitas dan unit moneter.

Pengertian Anggaran Menurut Para Ahli

1. Menurut Glenn A Welsch

Anggaran adalah manfaat perencanaan dan pengendalian yang secara luas didefinisikan sebagai pendekatan sistematis dan formal untuk mencapai rencana dan mengoordinasikan dan mengendalikan tanggung jawab manajemen.

Dengan kata lain, “Anggaran adalah anggaran yang dikaitkan dengan fungsi dasar manajemen, termasuk perencanaan, koordinasi, dan pengawasan.”

Oleh karena itu, jika anggaran dikaitkan dengan manajer perusahaan, anggaran tersebut dapat mencakup kemampuan untuk merencanakan, mengarahkan, mengatur, dan memantau semua unit dan bidang organisasi dalam perusahaan.

2. Menurut Munandaar (2011)

Anggaran adalah salah satu rencana yang disusun secara sistematis dan mencakup semua kegiatan perusahaan. Ini dinyatakan dalam unit mata uang atau unit yang prediktif dan valid di masa depan.

3. Menurut Gomez (1995, p.87-88)

Anggaran adalah dokumen yang bertujuan menyelaraskan prioritas program dengan aliran pendapatan yang diproyeksikan.

Anggaran ini adalah kombinasi dari pengumuman kegiatan atau tujuan organisasi untuk periode waktu tertentu dan informasi tentang pendanaan yang diperlukan untuk mencapai kegiatan atau tujuan mereka.

4. Menurut Nafarin (2000)

Anggaran adalah rencana tertulis untuk suatu organisasi yang disajikan secara kuantitatif selama periode waktu tertentu.

Anggaran ini biasanya dinyatakan dalam mata uang, tetapi juga dapat dinyatakan dalam satuan barang dan jasa.

5. Menurut Welsch (2000: 5)

Penganggaran adalah rencana manajemen pendapatan yang komprehensif dan dapat secara luas didefinisikan sebagai anggaran sistematis dan formal untuk perencanaan, koordinasi, dan pengendalian tanggung jawab manajemen.

6. Menurut Mulyadi

Anggaran adalah salah satu rencana kerja yang direpresentasikan secara kuantitatif yang diukur dalam satuan mata uang standar dan satuan ukuran lain yang mencakup periode satu tahun.

7. Menurut Supriyono (1990, p.15)

Penganggaran adalah salah satu kegiatan perencanaan keuangan perusahaan dan digunakan sebagai dasar untuk mengelola (mengendalikan) kesehatan keuangan perusahaan selama periode berikutnya.

8. Menurut Sofyan (1996:14)

Penganggaran adalah salah satu pendekatan sistematis dan formal untuk mencapai implementasi fungsi perencanaan sebagai alat untuk membantu melaksanakan tanggung jawab manajemen.

Fungsi Anggaran

1. Perencanaan fungsi perencanaan

Fungsi Perencanaan Perencanaan adalah salah satu fungsi manajemen, fungsi ini adalah salah satu fungsi manajemen, dan fungsi ini adalah dasar untuk pelaksanaan fungsi manajemen lainnya.

Winardi juga memberikan definisi rencana sebagai berikut: diinginkan “.

Dari perkiraan di atas, sebelum perusahaan melakukan bisnisnya, kepemimpinan perusahaan pertama-tama akan menentukan kegiatan apa yang akan terjadi di masa depan, hasil yang dicapai dari kegiatan tersebut, dan bagaimana menjalankannya. Anda dapat menyimpulkan bahwa Anda perlu mengembangkan sesuatu. Keberadaan rencana memastikan bahwa kegiatan dilakukan dengan tepat.

2. Fungsi pemantauan anggaran

Pemantauan anggaran adalah salah satu cara untuk memantau secara internal. Pengawasan adalah salah satu upaya yang dilakukan untuk mencapai rencana yang dibuat sebelumnya.

Oleh karena itu, pengawasan adalah untuk dapat mengevaluasi kinerja kerja dan tindakan korektif yang diperlukan.

Aspek pengawasan adalah apakah kinerja dapat dibandingkan dengan anggaran, efisiensi dapat ditemukan, atau apakah manajer implementasi telah bekerja dengan baik untuk mengelola perusahaan.

Tujuan direktur bukanlah untuk menemukan kesalahan, tetapi untuk mencegah dan memperbaikinya. Ini sering terjadi dengan fungsi pengawasan yang disalahtafsirkan. Dengan kata lain, sebagai alat untuk mencari kesalahan orang lain atau untuk menghukum kesalahan yang dibuat untuk tujuan pengawasan dan untuk memastikan bahwa tujuan dan rencana perusahaan terpenuhi.

3. Fungsi penyesuaian

Fungsi koordinasi membutuhkan kegiatan koordinasi dari setiap individu atau bagian perusahaan untuk mencapai tujuan.

Dengan cara ini, Anda dapat mengatakan bahwa Anda dapat membuat rencana yang terkoordinasi dengan baik yang dapat menunjukkan harmonisasi rencana antara satu bagian dan bagian lainnya.

Anggaran yang bertindak sebagai rencana harus dapat mengoordinasikan rencana yang dibuat untuk berbagai bagian perusahaan sehingga satu rencana kegiatan konsisten dengan yang lain.

Karena itu, anggaran ini juga dapat digunakan sebagai alat koordinasi untuk semua bagian perusahaan. Ini karena semua kegiatan yang saling terkait antara satu bagian dan lainnya diatur dengan baik.

4. Anggaran sebagai panduan untuk pekerjaan anggaran

Anggaran sebagai pedoman kerja Anggaran adalah salah satu rencana kerja yang disusun secara sistematis dan ditampilkan dalam unit mata uang 2.

Secara umum, ketika menyiapkan anggaran ini berdasarkan pengalaman masa lalu dan perkiraan di masa mendatang, ini adalah pedoman kerja untuk setiap bagian perusahaan untuk melakukan kegiatannya.

Tujuan utama anggaran adalah untuk mengawasi bagian luar. Ini untuk membatasi keseluruhan sumber daya yang tersedia untuk lembaga dan mencegah pengeluaran untuk hal-hal dan kegiatan yang tidak dibenarkan oleh hukum.

Manfaat Anggaran

Anggaran memiliki banyak manfaat untuk bisnis. Berikut ini beberapa manfaat anggaran:

- Itu bisa memotivasi karyawan.

- Meningkatnya rasa tanggung jawab terhadap karyawan.

- Ini dapat digunakan sebagai alat untuk menilai kekuatan dan kelemahan karyawan.

- Semua bentuk aktivitas perusahaan dapat diarahkan ke tujuan yang ditetapkan.

- Untuk manajer alat pendidikan.

- Manfaatkan sumber daya yang paling efisien seperti peralatan, tenaga kerja, dan dana.

- Anda dapat menghindari pemborosan dan pembayaran yang tidak perlu.

- Hubungkan aktivitas perusahaan Anda dengan tren yang ada di dunia bisnis.

- Membantu mendukung kebijakan perusahaan.

- Instruksikan semua pekerja di perusahaan untuk menentukan arah dan kegiatan yang sangat bermanfaat.

- Mengawasi kegiatan perusahaan.

- Pekerjaan perusahaan memiliki rencana terpadu.

- Tentukan tujuan perusahaan Anda.

- Membantu mendukung kebijakan perusahaan.

- Membantu mengoordinasikan faktor manusia dengan perusahaan.

Faktor-Faktor Menyusun Anggaran

- Pengetahuan tentang tujuan umum dan kebijakan perusahaan.

- Data tahun sebelumnya.

- Potensi pembangunan ekonomi.

- Pengetahuan tentang pesaing dan tungau sebagai pesaing.

- Kemungkinan perubahan dalam kebijakan pemerintah.

- Penelitian untuk pengembangan perusahaan.

Keuntungan Anggaran

Sistem anggaran juga memiliki biaya dan pengorbanan, tetapi ada banyak manfaat di belakangnya. Manfaat anggaran adalah:

- Mempercepat dan merampingkan penyelesaian tugas.

- Mengurangi berbagai tugas operasional kepemimpinan sehari-hari sehingga ia lebih fokus pada apa yang pada dasarnya lebih panjang dari strategi.

- Meningkatkan kompetensi dan motivasi, yang mengarah ke proses evaluasi yang lebih objektif.

- Anda dapat mengevaluasi kemajuan pekerjaan (progress) dalam mencapai tujuan.

- Temukan penyimpangan dari tujuan Anda lebih awal.

- Anda dapat membedakan antara efisien dan tidak efisien.

- Ambigu, ambigu, mengurangi berbagai hal ambigu.

- Ini dapat meningkatkan implementasi manajemen, pengawasan, dan akuntansi yang lebih baik.

- Anda dapat mengarahkan aktivitas lapangan yang lebih menguntungkan.

- Anda dapat mengevaluasi kinerja karyawan atau bagian yang lebih objektif.

Kelemahan Anggaran

- Anggaran didasarkan pada perkiraan dan asumsi dan karenanya mengandung unsur ketidakpastian.

- Anggaran yang cermat membutuhkan waktu, uang, dan upaya.

- Orang yang merasa terdorong untuk menjalankan anggarannya dapat mengeluh dan menentang. Jadikan implementasi anggaran kurang efektif.

Proses Penyusunan Anggaran

- Kumpulkan data dan informasi yang Anda butuhkan untuk menyiapkan anggaran Anda.

- Mengolah data dan informasi yang dikumpulkan untuk membuat penilaian.

- Persiapkan anggaran Anda dan sajikan secara sistematis.

- Koordinasi pelaksanaan anggaran.

- Dengan melakukan penilaian, kami mengumpulkan data dan informasi untuk tujuan pengawasan kerja.

- Untuk memproses dan menganalisis data untuk menarik kesimpulan tentang kegiatan kerja yang dilakukan dan untuk mengembangkan kebijakan sebagai tindak lanjut dari kesimpulan yang diperoleh.

Tipe Anggaran

1. Anggaran atas

Jenis anggaran yang digunakan untuk tujuan pemantauan disebut sebagai pagu anggaran. Jenis anggaran ini mengawasi badan, baik secara langsung maupun tidak langsung dengan menetapkan batas pengeluaran melalui pembatasan penggunaan atau donasi, membatasi pendapatan agen untuk sumber yang diketahui dan jumlah yang terbatas.

2. Item anggaran

Jenis ini digunakan untuk mengkategorikan pengeluaran berdasarkan jenis dan memantau jenis pengeluaran dan jumlah total.

3. Kinerja dan anggaran program

Jenis ini juga berguna ketika Anda menentukan kegiatan atau program berdasarkan di mana dana digunakan, sehingga membantu untuk mengevaluasinya.

Pisahkan biaya berdasarkan fungsi seperti kesehatan dan keselamatan publik, atau berdasarkan jenis biaya seperti penempatan staf dan peralatan.

Atau, berdasarkan sumber pendapatan seperti pajak properti dan biaya pengguna, manajer dan legislator dapat memperoleh l

Tujuan Penyusunan Anggaran

- Untuk dapat mengartikulasikan dan memformalkan harapan dari tujuan perusahaan untuk menghindari kebingungan dan memberikan arahan kepada apa yang berusaha dicapai oleh manajemen.

- Untuk dapat mengomunikasikan harapan manajemen kepada para pemangku kepentingan sehingga anggaran dipahami, didukung dan diimplementasikan.

- Memberikan rencana kegiatan yang terperinci dengan tujuan mengurangi ketidakpastian dan memberikan instruksi yang jelas kepada individu dan kelompok untuk mencapai tujuan perusahaan.

- Mampu menyesuaikan metode dan metode yang diambil untuk memaksimalkan sumber daya.

- Ini memberikan informasi yang mendasari perlunya tindakan korektif untuk menyediakan alat pengukuran dan memungkinkan kontrol kinerja individu dan kelompok.

Jenis-Jenis Anggaran

1. Anggaran penjualan

Anggaran ini berisi rencana penjualan untuk suatu periode atau periode anggaran (biasanya satu tahun) dan dinyatakan dalam jumlah dan jumlah yang terjual. Anggaran ini juga didasarkan pada perkiraan penjualan yang dibuat oleh perusahaan.

Anggaran penjualan sering disebut sebagai anggaran utama dalam proses persiapan anggaran karena anggaran adalah dasar untuk menciptakan jenis anggaran lain, seperti anggaran produksi, anggaran tunai, anggaran biaya non-produksi, anggaran laba rugi. Ada.

Definisi anggaran penjualan adalah anggaran yang memiliki rencana seperti jenis produk, jumlah, harga, periode penjualan, tempat penjualan, dll. Dan menjelaskan masa depan penjualan perusahaan secara terperinci dan cermat.

2. Anggaran produksi

Anggaran ini berisi rencana unit yang dibuat selama periode anggaran. Estimasi volume produksi didasarkan pada rencana penjualan dan inventaris yang diharapkan.

Anggaran produksi ini adalah dasar untuk menciptakan anggaran biaya produksi seperti overhead pabrik, biaya bahan baku, dan biaya tenaga kerja langsung. Anggaran produksi ini dapat digunakan sebagai dasar untuk menyiapkan anggaran persediaan dan sebaliknya.

3. Anggaran biaya bahan baku

Anggaran ini berkaitan dengan estimasi bahan baku yang dibutuhkan untuk proses produksi dan dinyatakan dalam harga dan kuantitas bahan baku.

Kemudian diketahui juga membeli bahan baku yang dianggarkan dari anggaran ini. Ini digunakan sebagai dasar untuk penyusunan anggaran kas dan laba rugi.

4. Anggaran tenaga kerja langsung

Anggaran ini telah menjelaskan perkiraan biaya tenaga kerja langsung selama periode anggaran. Anggaran ini juga merupakan dasar untuk menyiapkan uang tunai Anda dan kerugian-dan-kerugian anggaran.

Untuk menyusun anggaran ini, Anda biasanya dapat menggunakan dua jenis dasar perhitungan. Yaitu, upah untuk setiap produk unik dan upah per jam.

5. Biaya overhead pabrik

Dalam biaya tidak langsung pabrik ini, kami menjelaskan perkiraan biaya tidak langsung pabrik selama periode anggaran. Anggaran ini juga merupakan dasar untuk menyiapkan anggaran tunai dan laba.

6. Anggaran persediaan

Anggaran inventaris adalah satu anggaran yang merinci nilai inventaris Anda untuk periode berikutnya. Ada tiga jenis persediaan perusahaan manufaktur: persediaan bahan, persediaan produk setengah jadi, dan persediaan produk jadi.

7. Anggaran biaya produksi

Anggaran ini terdiri dari anggaran pemasaran, anggaran administrasi, dan anggaran umum, setiap anggaran berisi perkiraan untuk biaya pemasaran, administrasi, dan umum. Anda juga dapat menggunakan anggaran ini sebagai dasar untuk membuat anggaran kas dan laporan laba rugi.

8. Anggaran program

Anggaran operasional dibuat dalam bentuk jenis produk atau keluarga berdasarkan sejumlah program utama perusahaan seperti program Litbang. Anggaran untuk program ini biasanya digunakan untuk memungkinkan analisis harmonisasi antara berbagai program perusahaan.

9. Tanggung jawab anggaran

Anggaran operasional dibuat berdasarkan Pusat Tanggung Jawab yang termasuk dalam perusahaan. Program akuntabilitas ini digunakan baik sebagai alat untuk mengelola semua manajer dan sebagai pusat tanggung jawab yang dipimpin oleh manajer.

10. Anggaran investasi modal

Anggaran ini menggambarkan rencana untuk mengubah aset tetap perusahaan selama periode anggaran dan menciptakannya berdasarkan perkiraan. Anggaran investasi modal ini biasanya digunakan sebagai dasar untuk menyiapkan anggaran tunai, biaya overhead pabrik, dan biaya non-produksi.

11. Anggaran uang tunai

Anggaran Tunai memiliki informasi tentang perkiraan sumber dan penggunaan kas selama periode anggaran. Anggaran kas juga didasarkan pada anggaran belanja operasional dan modal.

Penganggaran sangat penting bagi suatu organisasi untuk dapat mempertahankan likuiditasnya. Anggaran kas ini biasanya digunakan untuk menyusun anggaran neraca.

12. Untung / rugi anggaran

Anggaran Laba-Rugi memiliki informasi tentang perkiraan kerugian dan laba perusahaan selama periode anggaran. Anggaran ini juga dibuat berdasarkan anggaran operasional, dan digunakan sebagai bahan untuk menciptakan anggaran pendapatan dan pengeluaran.

13. Anggaran neraca

Anggaran yang mencakup rencana untuk posisi keuangan perusahaan (aset, kewajiban, ekuitas) pada awal dan akhir periode anggaran. Anggaran neraca ini dibuat dari anggaran tunai dan laporan laba rugi dan dapat digunakan sebagai dasar untuk menyiapkan anggaran untuk perubahan posisi keuangan.

14. Perubahan anggaran status keuangan

Anggaran ini adalah tentang perencanaan untuk mengubah hutang, aset, dan modal perusahaan selama periode anggaran (jam). Anggaran ini juga diedit dari anggaran neraca.

Syarat-Syarat Anggaran

1. Adanya organisasi perusahaan yang sehat. Ini adalah organisasi yang secara jelas menetapkan penugasan fungsional dan menetapkan kebijakan otoritas dan tanggung jawab yang jelas.

2. Adanya sistem akuntansi yang sesuai seperti:

- Klasifikasi akun adalah sama antara realisasi anggaran dan anggaran.

- Catatan akuntansi untuk memberikan informasi tentang realisasi.

- Laporan ini didasarkan pada akuntansi kewajiban.

3. Keberadaan penilaian dan analisis diperlukan untuk membangun alat pengukuran kinerja sehingga anggaran dapat digunakan untuk analisis kinerja.

4. Kehadiran dukungan dari pelaksana anggaran dapat digunakan sebagai alat yang baik untuk manajemen ketika ada dukungan aktif dari pelaksana.

Karakteristik Perencanaan Anggaran

1. Anggaran berbasis program

Anggaran adalah bentuk perencanaan, tetapi Anda harus mengikuti rencana strategis perusahaan Anda untuk menyiapkannya. Anggaran juga harus mengikuti apa yang menjadi tujuan perusahaan.

Penganggaran hanya dengan mendistribusikan dana berdasarkan aktivitas dapat mengalahkan tujuan utama perusahaan.

Semua kegiatan atau program perusahaan memiliki anggaran nominal yang berbeda tergantung pada tujuannya.

2. Anggaran dibuat berdasarkan Pusat Tanggung Jawab

Pusat pertanggungjawaban perusahaan dibagi menjadi empat pusat: pusat biaya, pusat investasi, pusat laba dan pusat pendapatan.

Mengalokasikan anggaran untuk perusahaan yang tidak mengikuti setiap karakteristik tanggung jawab inti akan menghasilkan tolok ukur kinerja yang tidak sesuai untuk setiap karakteristik. Ini menyebabkan alokasi anggaran tidak teratur.

3. Realisasi anggaran yang dapat berupa kontrol dan pengawasan

Anggaran ini dibuat untuk mengelola dan mengawasi semua kegiatan yang membutuhkan pendapatan perusahaan untuk masuk dan keluar.

Perencanaan anggaran juga diperlukan untuk memungkinkan perusahaan mencapai keseimbangan antara proses keuangan dan operasional mereka.

Untuk bisnis perusahaan yang sedang berkembang, penganggaran menjadi bagian penting dari apa yang sebenarnya harus Anda persiapkan untuk tujuan fundamental bisnis Anda.

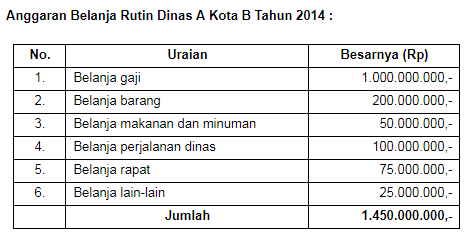

Contoh Anggaran

Demikian Penjelasan Materi Tentang Pengertian Anggaran: Menurut Para Ahli, Fungsi, Manfaat, Faktor, Keuntungan, Kelemahan, Proses, Tipe, Tujuan, Jenis, Syarat, Karakteristik dan Contoh

Semoga Materinya Bermanfaat Bagi Siswa-Siswi

The post Pengertian Anggaran first appeared on PAKDOSEN.CO.ID.

ARTIKEL PILIHAN PEMBACA :

Comments

Post a Comment