Transaksi (Pembahasan Lengkap)

Seiring berjalannya waktu kita sudah memasuki era informasi, dimana kita bisa dengan mudah mendapatkan semua informasi yang kita butuhkan melalui internet. Tak bisa dipungkiri bahwa hal tersebut pula yang "mengilhami" kami untuk membuat sebuah wadah guna menampung berbagai informasi yang kami anggap penting terutama untuk para siswa yang saat ini menjalani proses belajar mengajar secara online serta untuk umum. Maka terbentuklah situs Pembahasan Lengkap.

Penjelasan Lengkap Transaksi

Selamat datang di Pakdosen.co.id, web digital berbagi ilmu pengetahuan. Kali ini PakDosen akan membahas tentang Transaksi? Mungkin anda pernah mendengar kata Transaksi? Disini PakDosen membahas secara rinci tentang Pengertian, fungsi, jenis, bukti. Simak Penjelasan berikut secara seksama, jangan sampai ketinggalan.

Pengertian Transaksi

Transaksi adalah kegiatan yang dilakukan oleh seseorang yang menyebabkan perubahan dalam aset atau keuangan yang dimiliki oleh kenaikan atau penurunan. Misalnya, menjual properti, membeli barang, membayar utang, membayar berbagai jenis pengeluaran, dan sebagainya.

Transaksi memiliki manajemen transaksi. Manajemen adalah kegiatan mencatat perubahan keuangan individu atau organisasi, yang dilakukan dengan hati-hati dan menggunakan metode tertentu.

Fungsi Transaksi

Berikut ini adalah beberapa fungsi transaksi:

- Sebagai media yang berisi data informasi keuangan,

- Sebagai dasar untuk catatan akuntansi,

- Untuk menemukan orang yang bertanggung jawab atas transaksi,

- Dengan menunjukkan semua acara secara tertulis untuk mengurangi kemungkinan kesalahan dan kesalahan,

- Untuk menghindari duplikasi dalam pengumpulan data keuangan,

- Untuk dapat melakukan fungsi ini, bukti transaksi harus dari jenis yang berbeda. Dengan demikian, satu jenis transaksi didukung oleh bukti transaksi tertentu.

Jenis-Jenis Transaksi

Setelah memahami syarat-syarat transaksi, baik transaksi finansial maupun bisnis. Berikut ini menjelaskan jenis-jenis transaksi yang ada dalam kehidupan sehari-hari. Dalam kehidupan sehari-hari, transaksi yang dilakukan perusahaan terbagi dalam dua tipe “dua”.

-

Transaksi internal

Transaksi internal adalah transaksi yang terjadi dalam perusahaan. Yaitu, transaksi yang hanya mencakup orang yang hanya termasuk dalam perusahaan. Transaksi internal lebih menekankan perubahan pada posisi keuangan yang terjadi dalam perusahaan. Misalnya, catatan dari pimpinan kepada karyawan, perubahan nilai keuangan karena korupsi perusahaan, penggunaan peralatan kantor, dll. Transaksi keuangan dilakukan dan dikeluarkan oleh perusahaan itu sendiri.

Transaksi internal terjadi di dalam perusahaan itu sendiri dan juga dapat diartikan sebagai bukti dari catatan kegiatan yang berkaitan dengan kondisi keuangan perusahaan. Contoh: Penghapusan hutang korporasi atau unit bisnis lainnya.

-

Transaksi eksternal

Transaksi eksternal adalah transaksi yang melibatkan pihak eksternal perusahaan. Yaitu, transaksi yang melibatkan orang lain atau organisasi eksternal. Transaksi eksternal juga dapat diartikan sebagai bukti dari catatan kegiatan yang telah terjadi di perusahaan yang melibatkan pihak di luar perusahaan. Contoh: transaksi penjualan, pembelian, hutang, dll.

Bukti Transaksi

Bukti transaksi adalah dokumen asli yang merupakan alat untuk mencatat semua transaksi yang telah terjadi. Bukti transaksi adalah bukti asli dari terjadinya suatu transaksi. Bukti transaksi terdiri dari:

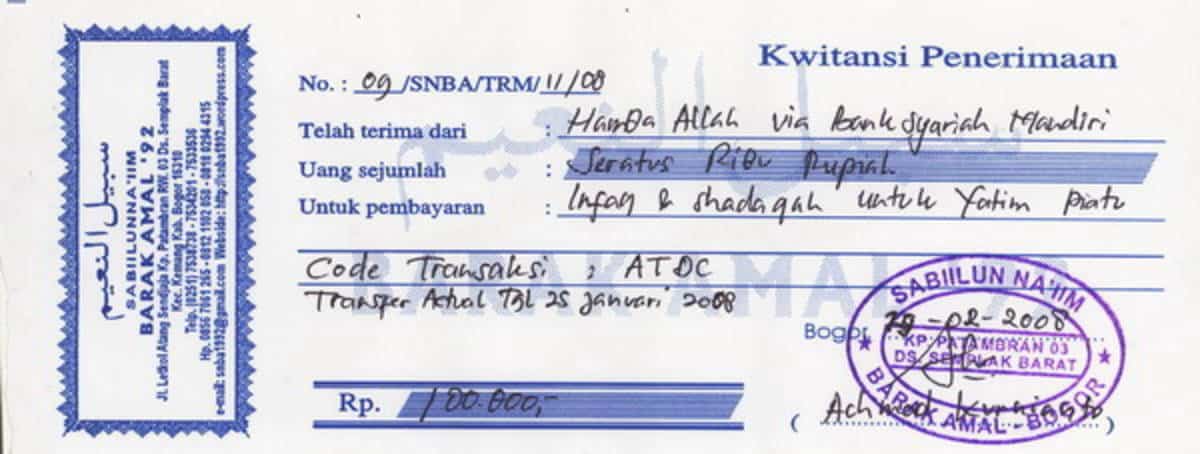

1. Kwitansi

Penerimaan adalah bukti yang digunakan ketika menerima transaksi uang. Penerimaan dibuat dan ditandatangani oleh penerima uang dan diserahkan kepada orang yang melakukan pembayaran.

Umumnya, kwitansi itu sendiri terdiri dari dua bagian, bagian pertama diberikan kepada pihak yang membayar bukti pengeluaran uang, dan sisanya (sub atau kenop kwitansi) sebagai bukti pencatatan kwitansi uang. Dapat digunakan.

- Hari perdagangan

- Pesta memberi uang

- Uang nominal

- Maksud dan tujuan transaksi

- Tanda tangani dan tambahkan bea materai sesuai kebutuhan.

Penerimaan dibuat dan ditandatangani oleh penerima uang dan diserahkan kepada orang yang melakukan pembayaran.

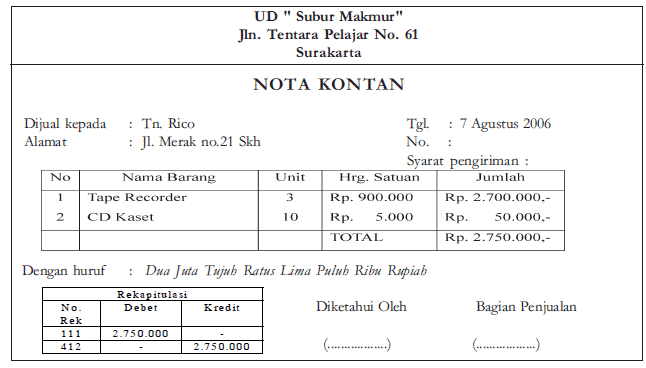

2. Nota Kontan

Nota Kontan adalah dokumen yang dikeluarkan oleh penjual kepada pembeli. Lembar pertama (asli) diserahkan kepada pembeli dan salinannya disimpan oleh penjual sebagai bukti transaksi penjualan tunai.

Catatan tersebut berisi informasi dalam format berikut:

- Nama perusahaan sebagai pihak yang mengeluarkan nota tersebut

- Catat nomor

- Hari perdagangan

- Tipe produk

- Jumlah produk

- patokan harga

- Jumlah harga

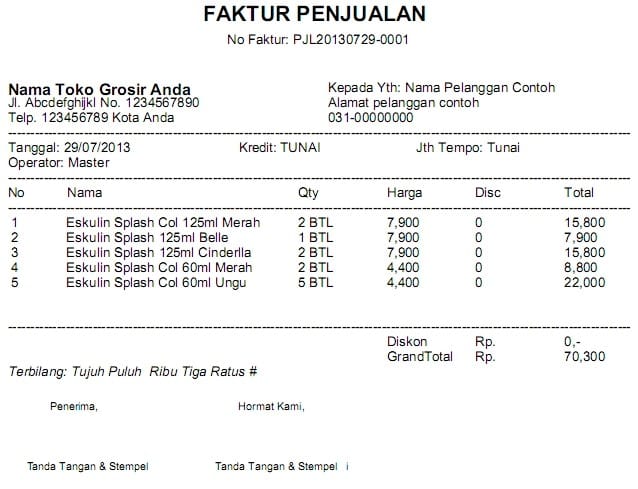

3. Faktur (Invoice)

Faktur adalah deskripsi tertulis dari barang yang dijual, baik dari segi jumlah dan harga. Faktur dikeluarkan oleh pihak yang menjual kepada pembeli. Faktur berfungsi sebagai pertimbangan penting bagi pembeli untuk menentukan produk apa yang telah mereka beli. Anda juga akan membutuhkan bukti ini ketika pembelian atau penjualan kembali.

Untuk pembeli, faktur yang diterima adalah faktur pembelian, sedangkan untuk penjual, faktur yang diterima adalah faktur penjualan.

Faktur berisi informasi berikut:

- Nama dan alamat penjual

- Nomor faktur

- Nama dan alamat pembeli

- Tanggal pemesanan

- Syarat pembayaran

- Informasi tentang produk (jenis produk, harga satuan, jumlah, total).

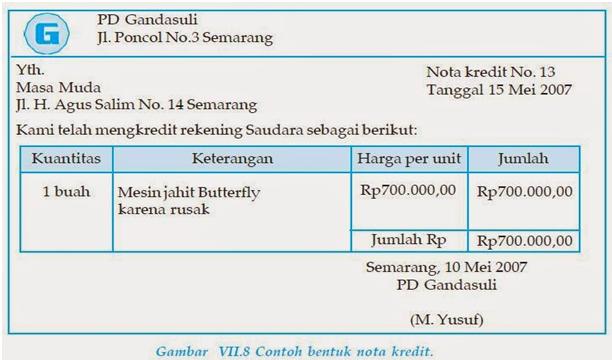

4. Nota Kredit

Nota kredit adalah bukti transaksi pengembalian (penjualan) yang dijual dan merupakan nota kredit yang dikeluarkan oleh penjual. Bukti ini berfungsi sebagai cara bagi penjual untuk menyetujui permintaan pengurangan harga dari pembeli karena barang yang diterima rusak atau tidak memenuhi pesanan pembeli.

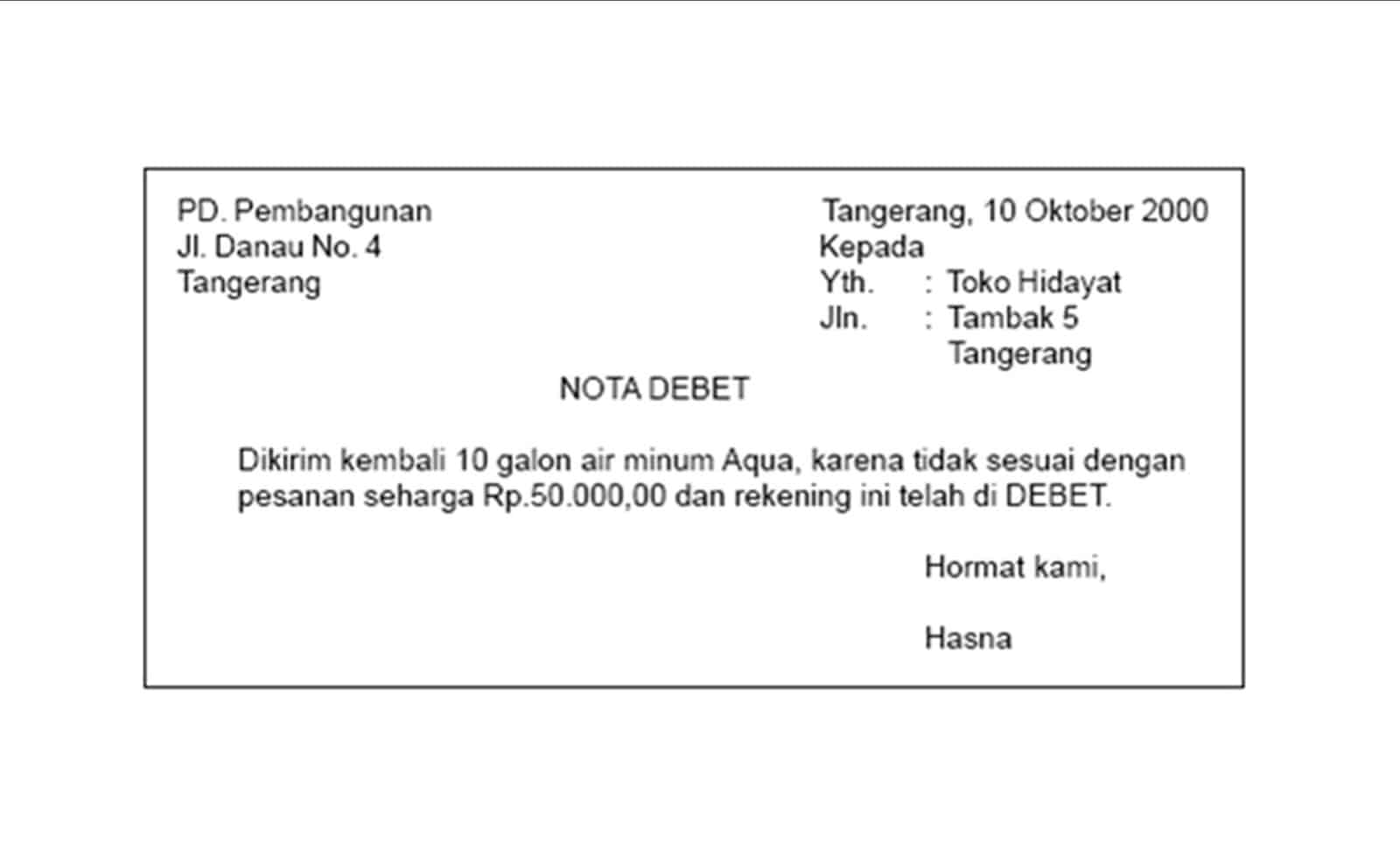

5. Nota Debet

Catatan debit adalah bukti yang berisi informasi yang menunjukkan dokumen transaksi sebagai permintaan kepada penjual untuk mengurangi harga, atau pengembalian barang yang gagal mematuhi pesanan (rusak).

Catatan debit adalah pemberitahuan atau perhitungan yang dikirim oleh perusahaan atau badan usaha kepada pelanggan yang akunnya telah didebit dengan jumlah tetap.

Memo debit dibuat oleh pembeli.

Catatan debit dan catatan kredit berisi informasi yang sama, tetapi hanya berbeda dalam informasi yang terkandung dalam setiap catatan.

Intinya, bukti transaksi, yang disebut nota kredit dan nota debit, dikeluarkan ketika ada ketidaksesuaian atau tidak cocok dengan produk yang diharapkan oleh pembeli.

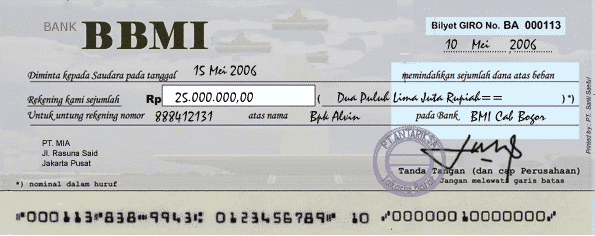

6. Bilyet Giro

Bilyet Giro adalah waran untuk mentransfer uang dari rekening bank pelanggan ke rekening penerima pembayaran yang disebutkan dalam rekening giro di bank yang sama atau bank lain (lain). Penerima tidak dapat ditukar dengan uang tunai dengan bank. Namun, Anda dapat menyetor rekening giro Anda ke bank untuk menambah rekening giro Anda.

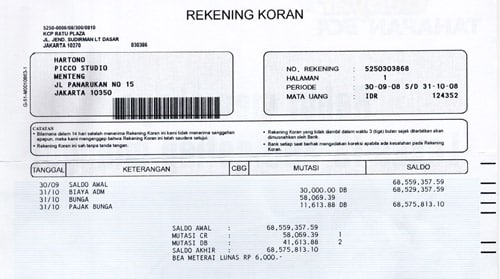

7. Rekening Koran

Laporan bank adalah bukti transfer tunai di bank yang telah disiapkan bank untuk pelanggan.

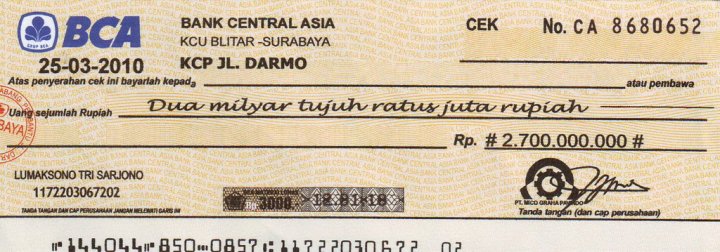

8. Cek (Cheque)

Cek dapat diartikan sebagai perintah pembayaran yang dilakukan oleh pihak yang memiliki rekening di bank. Bank bertujuan untuk membayar secara tertulis kepada orang yang membawa surat atau orang yang namanya muncul pada surat cek.

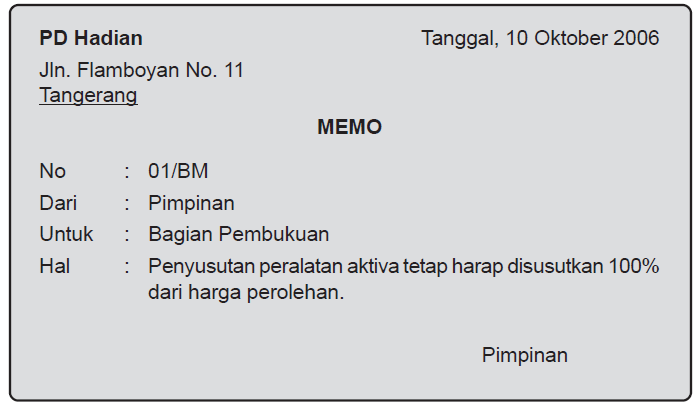

9. Bukti Memorandum

Bukti memo adalah bukti kepemimpinan perusahaan, atau transaksi yang dilakukan oleh orang yang berwenang untuk peristiwa yang terjadi dalam perusahaan terkait. Contoh catatan, seperti mencatat gaji karyawan yang terjadi pada akhir periode.

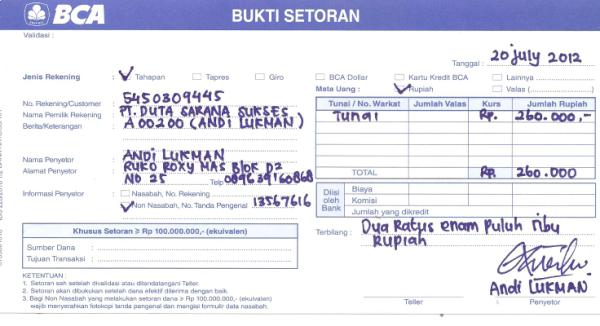

10. Bukti Setoran Bank

Bukti setoran bank adalah catatan transaksi (voucher setoran) yang diberikan oleh bank yang digunakan saat menyimpan dengan bank atau setiap kali dengan bank. Jika kesalahan perekaman terjadi, Anda akan membutuhkan bukti ini ketika rekonsiliasi bank berlangsung, dan bukti ini harus disimpan dengan benar.

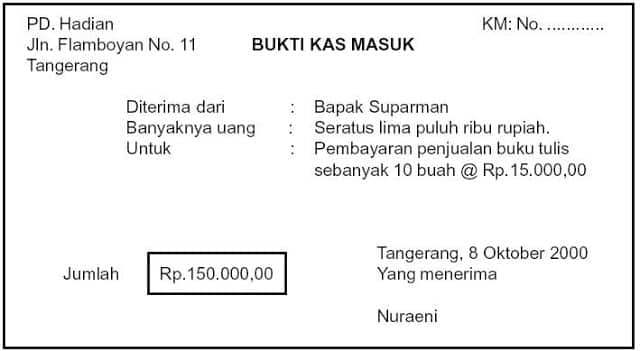

11. Bukti Kas Masuk

Bukti setoran adalah bukti transaksi setoran (tunai) dengan bukti. Bukti masuk tunai ini akan digunakan nanti dalam proses mempersiapkan jurnal entri kas / penerimaan kas.

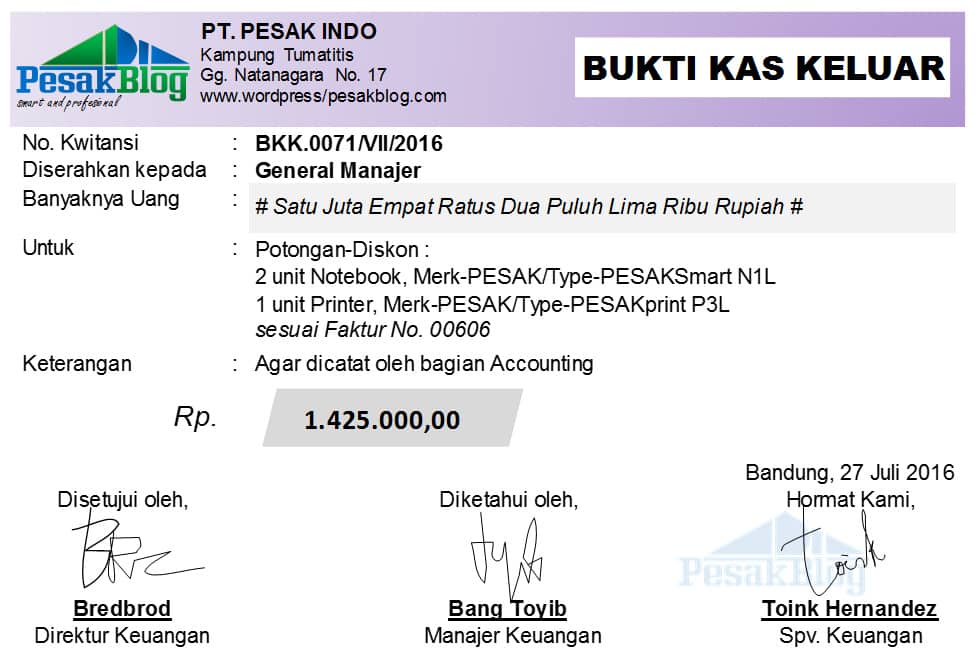

12. Bukti Kas Keluar

Bukti penarikan tunai adalah bukti transaksi pembayaran tunai atau peristiwa pembayaran. Bukti pembayaran tunai ini biasanya digunakan sebagai dokumentasi saat membuat jurnal pembayaran tunai.

Demikian Penjelasan Materi Tentang 12 Contoh Transaksi: Pengertian, Fungsi, Jenis, dan Bukti

Semoga Materinya Bermanfaat Bagi Siswa-Siswi

The post Transaksi first appeared on PAKDOSEN.CO.ID.

ARTIKEL PILIHAN PEMBACA :

Comments

Post a Comment